从平安2025年年报看代理人模式,当下的残酷和未来的迷茫。

代理人模式正面临历史级别的规模和收入的双重收缩,这是3月27号平安集团财报中关键数据解读得到的结论。

这个解读不是给投资者的,而是给正在平安和其他主体公司辛勤奋斗的代理人们,还有很多正在门外考虑现在保险能不能干,做代理人还是做经纪人的朋友们。

本条内容对你们来讲相信是非常扎实重磅的信息和专业分析,下面,正式开始:

平安2025年年报在3月27号发布,我们刨去这些和从业者无关的「世界500强」「万亿市值」这些宏大叙事,直接深入审视年报中那些和代理人职业发展息息相关的数据。

最终会得到一个清晰冰冷的结论,传统主体公司的代理人模式正面临规模和收入双重收缩,而另一边银保渠道的爆发式增长如同一面镜子,反衬出个险代理人生存空间的进一步压缩,可为什么选择平安来研究呢?

因为2025年上半年有一份报告显示,平安人寿代理人渠道是在目前规模排名前十大保险公司中,个险代理人人均规模保费最高的。

或者从某些角度来说,平安代理人的业务能力也是相对最强的,所以选择平安做模板,没有大问题,那咱们不能盲目的唱衰,而是基于公开财务数据的职业诊断,面对的是两个最实际的问题。

首先,如果你正在考虑加入保险业,当下选择成为一名主体公司的代理人还是一个明智的起点吗?

其次,在局中的从业者,你现在在面对的究竟是一个怎么样的行业格局,未来的方向在哪?

我们从和代理人最直接相关的数据,业绩、收入先入手,那先说结论:规模和收入目前双线萎缩,反映出的行业场景是人数在减少,收入下降,氛围萎靡。

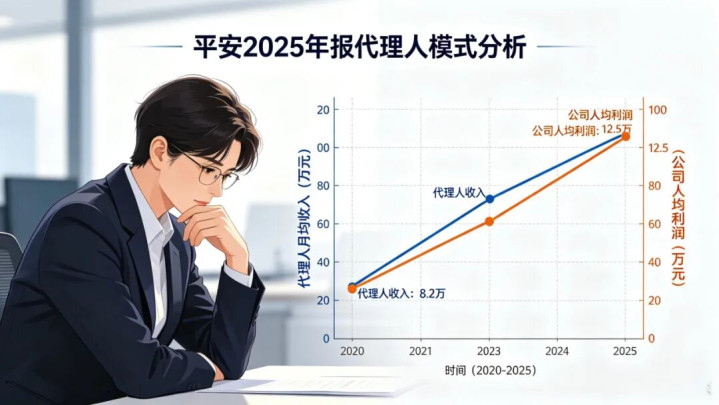

首先代理人月收入从2024年的10395元,2025年降到9299元,降幅10.5%,其中寿险收入从8227降至7295,降幅11.3%。

同时注意到一个非常反差的数据,人均新业务价值就是给保险公司创造的未来利润,反而从(2024年)6.86万元增加到2025年的8.04万元,代理人收入在减少,公司从每个代理人得到的利润反而在提升,这背后究竟发生了什么,你品,你细品。

然后,从微观跳到整体,代理人数量从2025年初的36.3万降到年末35.1万,减少了1.2万人,同时月活动率从52.8%降到50.4%。

人力流失的同时,在职的人中,不出单、不活跃的比例还在升高,代表渠道的吸引力和从业者的活跃度在减弱,这是宏观的从量到质的萎缩,戴维斯双杀。

接下来,我们来看公司层面的寿险基本盘,先给结论:「利润池」在缩水,利润增长主要靠投资来撑场的。

寿险公司的核心是,所有的长期保单在未来带来的利润蓄水池,合同服务边际CSM,2025年期初利润池7684.4亿,期末7313.1亿元,缩水4.8%,意味着「家底」在变薄。

这个利润池每年还要释放一部分成为当年的利润的「利源」,合同边际摊销,2024年释放了711.4亿,2025年681.9亿,降幅4.2%,利润池缩水根本原因是新增的高质量的保单动力在下降。

虽然新业务价值微增了3.6%,但是新业务利润率从9%降到8.3%,代表新单的创利效率在降低,公司越来越依赖在存量保单释放利润,也就是「吃老本」。

净利润这边2024年921亿,2025年增加到11323亿,看起来是非常亮眼的业绩,但是仔细看报表发现,增长几乎大部分来自投资端。

投资回报贡献增加了将近100亿,短期投资波动从亏损39亿变成盈利90亿,揭示了平安乃至行业当前的一个现实:漂亮的利润增长主要靠投资端的资本市场行情,而不是源自于负债端的保险业务运营本身的增长。

一句话:

保险本业疲软,接下来可能是最冲击代理人重现信心的一部分,直接关系到资源流向和代理人生存空间。

个险渠道新业务规模保费从2024年的1464.4亿降到1323.5亿,降幅9.6%,价值更高的期交保费下降15.1%,基本盘是全面萎缩的。

同时银保渠道新业务规模保费从217.9亿暴增到419亿,几乎翻倍,其中期交保费从121.7亿飙升到320亿,增幅高达163%,数据对比非常强烈,结论不言自明。

市场导向,公司内部的战略资源、费用政策、产品支持都在不可逆的转向银保渠道,银行拥有海量的存量客户和天然人的信任场景。

在销售储蓄型产品上,效率远超个险代理人,银保的狂飙似的突进在某种程度上正是蚕食了代理人渠道的潜在市场。

那对个险代理人而言,这不仅仅是外部市场竞争,还有来自公司内部兄弟部门的资源掠夺。

最后接下来,投资表现,保险本业增长乏力的同时,投资成了业绩的一个缓冲垫,得益于资本市场的回暖。

2025年综合投资回报率从6%提升到6.6%,但反映已「经实现收益」的财务投资收益率,从3.9%微降到3.8%,但是3.8的收益率在行业内业并不具优势。

这意味着投资端只是稳住了局面,并未创造出额外的增长红利来反哺业务端,代理人不能指望公司的投资大赚来改善自己的收入格局。

接下来来总结一下,平安2025年的年报是一份清晰的行业风向标,他用数据告诉我们,对于传统主体公司的代理人而言,一场深刻而艰难的转型正在进行时。

对于考虑入行的朋友,你得清醒的认识到,选择成为一名主体公司的白板代理人意味着主动踏进一个规模、收入、热情三降的通道。

行业的入门红利其实早就消失了,依靠人海战术和简单培训就能生存的时代早就过去了,现在是一个对专业度个人品牌和资源整合能力要求极高的「超难模式」。

对于已经身在其中的同业,面临的挑战是复杂严峻的双重挤压,外部市场信息越来越透明。

互联网平台(支付宝、微信等)、经代渠道、银行和各种多元渠道让客户的比价和选择空间空前的大,空前的容易,单纯依靠信息差和人情关系推销,难以为继。

同时来自内部,公司的战略重心已经逐渐转移,银保数据的光鲜,反衬出个险的落寞,那你面临的竞争不仅来自同行,更多更直接来自公司内部获得更多资源支持的银保、社区网格这些渠道。

「自己人」可能正在用更低的成本更高的效率,分流你的潜在客户,同时,个险代理人的「武器库」本身也很受限,由于渠道运营成本较高,主力产品的价格和条款灵活性呢往往难以在市场上具备顶尖的竞争力。

那同时产品库也深度绑定于公司的整体渠道策略,所以今天的代理人正站在一个必须重新定义自身价值的十字路口,继续过去那种简单推销,依赖品牌的模式,道路可能会越走越窄。

未来的生存和发展必须依赖极致的专业化,成为某个领域比如养老、医疗、财税、企业风险真正的专家,提供咨询而不是简单的销售。

同时,做深度的客户经营,从卖保单转向做服务,经营客户终身的价值和信任,还得让自己成为比公司品牌更值得依赖的一个IP。

总之,平安年报中冰冷的数字映射出的是行业变迁的洪流,它不是在宣告一个终点,而是在指向一个新的方向。

一个淘汰粗旷,奖励专业和价值的时代真正开始了,是困守于收缩的旧航道,还是勇敢驶向专业化差异化的新蓝海是我们每个从业者都必须面临的职业挑战。

倍顺网提示:文章来自网络,不代表本站观点。